减产石油后欧佩克再砍需求预期!美国油气产能接近极限谁来“喂饱”欧洲能源需求?沙特正策划“上位”

的时期。尽管该组织预计本季度全世界市场仍处于供应过剩的状态,但外媒指出,随着欧佩克+实施减产,石油供应的过剩部分应该会减少,甚至有可能变成赤字。

另一方面,被欧洲视为“救星”的美国能源供应可能会让市场失望。英国研究咨询公司Energy Aspects近期在一份报告中警告称,美国页岩油盆地的原油产量可能在2024年达到峰值。与此同时,美国页岩气生产商正竭力满足国内和出口需求。这在某种程度上预示着,如果严冬造成天然气供应短缺和实施定量配给,欧洲难以指望依赖美国的液化天然气来获得拯救。

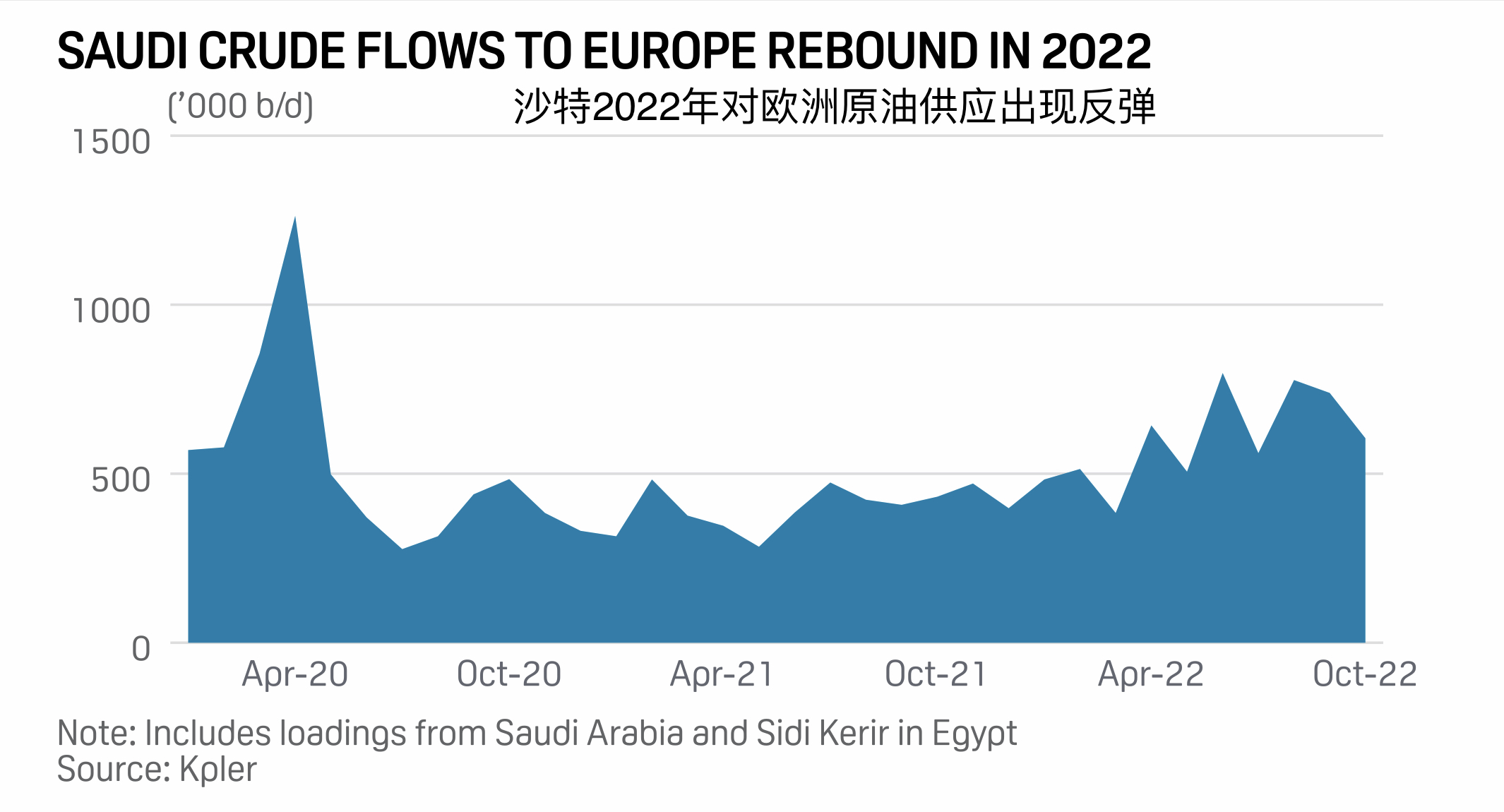

不过,欧洲巨大的能源市场也引来了其他原油卖家的垂涎。沙特正在为自己调整定位,以便向欧洲供应更多石油,分析表明这一趋势在2023年可能会变得更明显。根据标普全球船舶追踪分析和Kpler航运数据,沙特对欧洲的原油出口在2022年稳步增长,流量上升至近期高点。

欧佩克周一下调了2022年全球石油需求增长预期,这是自4月以来的第五次,明年的需求增长预期也遭到下调,理由是高通胀和利率上调等日益严峻的经济挑战。

欧佩克一份月度报告中表示,2022年的石油需求增长预测为255万桶/天,增幅为2.6%,比之前的预测减少了10万桶/天;2023年全年世界石油需求增长预测则被下调至224万桶/日。

在今年的大部分时间里,全球市场的石油供应一直处于过剩状态,在22年第二季度和22年第三季度,全球石油供应分别超过石油总需求200万桶/天和110万桶/天,突显出明显的供过于求趋势。该报告称,今年全球平均的过剩供应量将为每天30万桶/日。

欧佩克表示,预计第四季度将需要平均每天生产2892万桶原油以满足需求。虽然这比其13个成员国10月份的日产量少了约57.4万桶,但外媒指出,随着欧佩克+实施减产,石油供应的过剩部分应该会减少,甚至可能变成赤字。

不过,预计只有部分商定的减产计划会得到执行,中东大国沙特和阿联酋将承担最大的减产负担。其他成员国几乎不需要减产,由于多年投资不足或政治不稳定,它们的产量已经低于产量配额。

由于经济前景走弱和新冠疫情防控的影响,欧佩克将本季度石油日产量预期下调了52万桶。据报告,欧佩克10月份石油产量下降了21万桶/日,至2949万桶/天,超过了欧佩克+承诺的减产幅度。这主要是由沙特削减石油产量主导的。据称,沙特告诉欧佩克,它在10月份将日产量削减8.4万桶,至1095.7万桶/日。

经济预测方面,欧佩克维持对今年和2023年的全球经济增长预期分别在2.7%和2.5。该组织表示,第四季度世界经济进入了一个充满重大不确定性和日益严峻挑战的时期,下行风险包括高通胀、主要央行收紧货币政策、许多地区主权债务水平高企、劳动力市场趋紧以及持续的供应链约束。

尽管欧佩克维持对经济增长的预期基本不变,但该组织也警告称,欧盟“能源供应进一步中断”的威胁(指的是欧盟即将禁止进口俄罗斯海运石油的计划)可能会加剧欧洲经济放缓,将其推入经济衰退。

供应方面,欧佩克对非欧佩克成员产油国的石油供应预期进行了小幅调整,将2022年非欧佩克国家石油供应增长预测下调了3万桶/日,至190万桶/日;将2023年的预测上调了2万桶/日,至154万桶/日。

欧佩克指出,从俄乌冲突进程,到七国集团(G7)牵头的俄罗斯石油价格上限计划等一系列“相当大的不确定性”给全球石油供应的前景蒙上了阴影。

石油市场正为下月初生效的新制裁做准备,新制裁可能会进一步影响全球石油供应的分配。12月5日,欧盟将禁止进口俄罗斯原油,同时禁止欧盟公司为俄罗斯在世界各地的石油出口提供保险和融资。英国方面声称,它将把俄罗斯石油货物排除在伦敦航运保险市场之外。

同一天,G7制定的限制俄罗斯石油价格的计划将生效。该计划将允许西方公司为俄罗斯的石油出口提供便利,前提是俄罗斯的石油价格水平达到或低于限定水平。

石油市场的另一个主要不确定性是欧佩克本身。欧佩克+将在制裁下月生效的前一天举行会议,考虑调整各自的石油产量。仅欧佩克的产量就占全球石油供应的40%左右。

这份月报是欧佩克+12月4日开会制定政策之前的公布最后一份报告。外媒援引沙特能源部长上周的话预计,削减了产量目标的欧佩克将继续保持谨慎。

英国研究咨询公司Energy Aspects近期在一份报告中警告称,美国页岩油盆地的原油产量可能在2024年达到峰值。该报告提到,由于高通胀影响,美国有5家原油生产商考虑在2023年初削减钻机数量。

不久以前,美国在全球石油市场上还扮演着“机动产油国(swing producer)”的角色,能够通过增加自身产量来逐步应对欧佩克的减产。但在经历了新冠大流行期间的显著下降后,美国今年难以提高产量,该国的原油总产量仅增加了20万桶/日,这与欧佩克上个月200万桶/日的减产无法相提并论。

高盛预测,由于欧盟将在12月对俄罗斯石油实施禁令,美国缺乏页岩钻探活动以及中国的经济复苏,石油供应趋紧将推动原油价格在明年4月前升至115美元/桶。而目前布伦特原油价格已经接近每桶100美元。

美国页岩气生产商正竭力满足国内和出口需求。这也向欧洲敲响了警钟,如果严冬造成天然气供应短缺和实施定量配给,不要指望依赖美国的液化天然气来获得拯救。在出口量方面,与2019年的4%相比,美国液化天然气出口量占国内天然气产量的比重增长到12%左右,并有望进一步提高。

这些因素加在一起意味着,尽管2022年第二季度的天然气产量同比增长了约4%,但美国天然气库存远低于疫情前的平均水平。

受这些因素的共同影响,亨利港天然气价格在8月飙升到接近10美元/百万英热,相比之下,新冠疫情前的价格仅略高于2美元/百万英热,而一年前也仅为3美元/百万英热。尽管目前的价格略低于4.6美元/百万英热单位,考虑到迫在眉睫的供应短缺,预计天然气价格将在即将到来的冬天显著上升,给美国液化天然气出口带来额外压力。

早在今年春季就有明显迹象表明,美国天然气生产将不得不大幅加速。但就像油气行业的其他领域一样,美国对新油气生产的投资未能跟上疫情后需求增长的步伐,这导致了目前的短缺情况。

在12月初欧洲对俄石油制裁迫在眉睫之际,俄罗斯桶装油的传统买家寻求多样化采购。而沙特正在为自己调整定位,以便向欧洲供应更多石油,分析表明这一趋势在2023年可能会变得越来越明显。

俄罗斯原油供应在历史上一直占到欧洲原油市场的五分之一。自从欧盟对俄罗斯桶装油实施制裁以来,主要消费者一直在寻求摆脱中等酸度的俄罗斯乌拉尔油,而选择中东地区的同种类型的产品。欧洲市场的常规供应商,如美国和西非,也在加紧提供更轻等级的原油。

中东生产商尤其是沙特,虽然更关注亚洲市场,也一直在向西看,因为海湾地区的主要原油买家中国和印度在选择更便宜的俄罗斯出口产品。标准普尔全球商品观察的分析师Tony Starkey称:

“我们的假设一直是,中东、西非和美国的桶装原油将填补进入欧洲的俄罗斯供应损失,而俄罗斯供应损失的数量取决于政策或其他例外情况。数据已表明了这种趋势的初步迹象。”

根据标普全球船舶追踪分析和Kpler航运数据,沙特对欧洲的原油出口在2022年稳步增长,流量上升至近期高点。根据Kpler的数据,8月份沙特对欧洲的出货量跃升至两年来的高点77.7万桶/天。2022年迄今为止,平均值为60万桶/天,是2019年以来的最高水平。

沙特原油通常通过两条路线运往欧洲:从沙特的主要出口码头,塔努拉角和延布直接用油轮运输,也可以从埃及的Sidi Kerir通过SUMED管道运输。

荷兰、波兰、西班牙、法国和意大利是今年沙特石油在该地区的五大目的地,这些国家也都是俄罗斯原油的常规买家。克罗地亚、德国、希腊、立陶宛、土耳其和英国今年也购买了沙特原油。

欧洲市场可能仍然只占沙特原油供应的十分之一左右,但在2023年,它将有几率会成为沙特一个更大的出口地区,其能源部长最近表示,这样一个世界上的原油大出口国正在寻求向欧洲供应更多的原油。阿卜杜勒·阿齐兹·本·萨勒曼王子在最近的一次行业活动中表示:

“我们正在与很多政府接触,举个例子,德国、波兰、捷克共和国、克罗地亚、罗马尼亚和其他几个国家。欧洲国家正在经历一个对其供应链和供应系统来进行去瓶颈化的阶段,以确保我们也可以进入。”

沙特一直在提高其价格以反映欧洲的需求增速,同时寻求与俄罗斯在亚洲的竞争中削减价格。国家石油公司沙特阿美于11月4日宣布了其2022年12月桶装油的定价,对其进入亚洲市场的大部分原油等级进行了降价,但提高了进入西北欧的官方销售价格。

标普全球分析师在一份研究报告中说,“对西北欧洲市场的提价是为了抓住欧盟即将从12月5日开始禁止海运俄罗斯原油进口的定价上升空间,这可能进一步促进欧洲对沙特的需求”。

因此,虽然沙特阿美削减了对亚洲的价格,以捍卫自己的地位,从而对抗涌入印度和中国等主要消费国的大幅折扣的俄罗斯原油,但它也在最近几个月可能被俄罗斯腾出的市场中抓住了机会。

“海湾国家将向欧洲和美国出口更多的石油和产品”,独立石油顾问Anas Al-Hajji表示,他注意到全球原油流动的变化和原油质量的重要性。

宏观必看图表: 黄金连破新高之际,白银技术面走势推演(2025/3/18 )

营业执照公示

营业执照公示